一、人民币升值导致中国出口整体放缓

从总体影响看,人民币升值确实造成了中国出口增速的整体放缓。

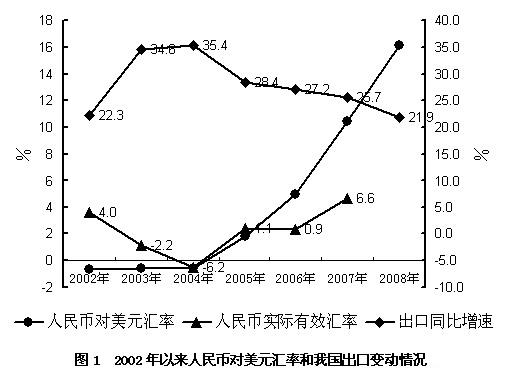

一方面,无论是人民币的名义汇率还是实际汇率都在不断上升。从名义汇率看:2005年7月~2008年6月,人民币对美元累计升值16.1%。从实际汇率看:据国际货币基金组织测算,2005年7月~2007年12月,人民币实际汇率累计升值10.3%(同期人民币对美元累计升值12.3%)。

另一方面,汇改以来我国的出口增速在不断放缓。汇改前,出口增速不断走高,2001-2004年的增速分别为6.8%、22.3%、34.6%和35.4%;汇改后,出口增速开始掉转方向一路走低,2005-2008年的增速分别为28.4%、27.2%、25.7%和21.9%。

二、2008年以来升值对出口的影响效应加速显现

2008年以前,尽管人民币对美元升值幅度较大,但美元对欧元的大幅贬值导致人民币对欧元不升反贬,从而降低了人民币实际有效汇率的升值幅度。总体看来,这段时期升值对出口的影响不大。

但自2008年以来,一方面是美元对欧元贬值速度放缓,另一方面是人民币对美元升值速度不断加快,使得人民币升值对出口的影响效应迅速加大。2007年出口增速为25.7%,仅比2005年的28.4%下降2.4个百分点,而进入2008年仅6个月,就又下降了3.8个百分点,达到21.9%。

三、对不同国家或地区的出口影响差异较大

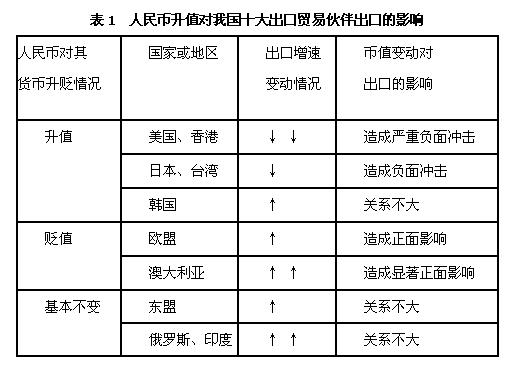

由于我国出口主要集中于少数几个国家或地区,因此仅以2007年我国十大出口贸易伙伴作为研究对象,来分析人民币升值对不同国家或地区出口的具体影响。

(一)引发对美、港、日、台出口增速下降

人民币升值导致中国对美国、香港、日本和台湾的出口受到严重冲击。由于这四个国家或地区占有中国出口额的半壁江山,因此拉低了中国出口的总体增速。

1.对美出口增速急剧下滑

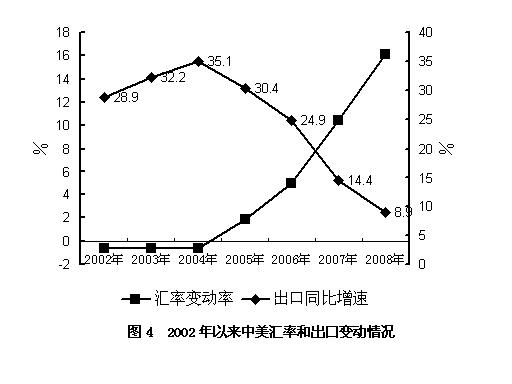

美国是我国的第二大贸易伙伴和第二大出口市场(如果考虑香港转口因素,美国依然是我国第一大出口市场),出口额约占到我国出口总额的四分之一。由于人民币主要是盯住美元的,直接表现为对美元的升值,因此对美出口首当其冲。汇改前,出口增速呈现加速增长态势,2001-2004年出口增速分别为4.2%、28.9%、32.2%、35.1%。汇改后,出口增速开始掉转方向一路走低,2005-2007年出口增速分别为30.4%、24.9%、14.9%。尤其是进入2008年以后,由于人民币升值加速,导致对美出口增速加速下降,月增速跌落在10%以下。

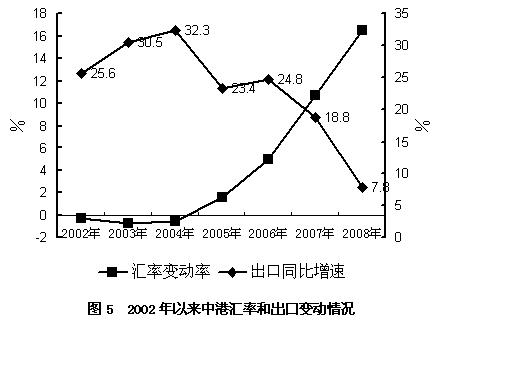

2.对港出口增速迅速放缓

城门失火,殃及池鱼。香港作为一个自由港,主要从事中国内地与海外的转口贸易,美国、日本、台湾是中国商品从香港转口的主要目的地,仅三者的份额就占一半以上,因此中国对这些国家或地区出口的下滑,必然会间接影响对港出口。不仅如此,对港贸易大多是以港元和美元结算的,而港元又是盯住美元的,在港元、美元大幅贬值的情况下,必然会导致商品的进口价上升,出口价下降,进而直接影响香港的转口贸易,造成对港出口增速下降。汇改以前,大陆对港出口增长很快,年均增长在30%以上,并且出口增速明显快于进口,贸易顺差不断扩大。汇改以后,尽管出口总额仍在增加,但增速迅速放缓,2004-2008年增速分别为32.3%、23.4%、24.8%、18.8%、7.8%。

3.对日出口增速减缓

汇改后,人民币对日元不断升值,截至2008年上半年,人民币累计升值12.2%,导致对日出口增速放缓。2005-2007年出口增速分别为14.3%、9.1%和11.4%,明显低于2004年23.7%的水平,平均降幅高达10个百分点左右。

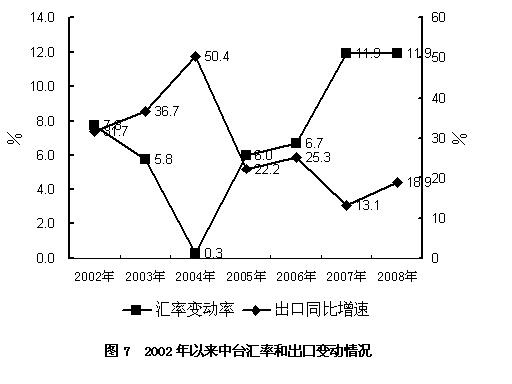

4.对台出口增速下滑

汇改后,由于人民币对新台币的大幅升值,截至2008年6月累计升值11.9%,导致大陆对台出口增速大幅下滑,2005-2008年对台出口增速分别为22.2%、25.3%、13.1%和18.9%(上半年),相对于2004年50.4%的增速,降幅达一半之多。

(二)导致对欧、澳出口增长

美元对欧元等其他货币的大幅贬值,引起人民币对欧元等其他货币的“间接性”贬值,导致对欧盟等国家或地区的出口增速不断上升,在一定程度上弥补了对美国、香港、日本和台湾出口增速的减缓。

1.导致对欧出口稳定增长

欧盟是我国最大的贸易伙伴和第一大出口市场。汇改以来,美元对欧元的大幅贬值间接带动了人民币对欧元的贬值。截至2008年6月,人民币对欧元累计贬值8.4%,有力地增强了中国企业和商品在欧的市场竞争力,导致对欧出口稳定快速增长。2005年8月~2008年6月,中国对欧出口以月均28.8%的高速增长,不仅高于20.4%的进口增速,高于27%的总体出口增速,还高于21.4%和12.2%对美、日的出口增速。

2.导致对澳出口快速增长

自2005年7月以来,由于澳元对人民币总体上呈现不断升值之势,导致对澳大利亚的出口增速大幅上升。具体分为两个阶段:第一阶段,2005年7月~2006年9月。受人民币对美元升值的影响,澳元对人民币呈现小幅贬值,与此对应,对澳出口迅速下降,2006年8月同比增速一度跌至19.1%,创2001年以来最低点。第二阶段,2006年9月~2008年6月。受美元贬值加速的影响,澳元对人民币又呈现缓慢升值之势,对澳出口止跌回升,出口增速由2006年10月份的20.7%迅速攀升至2008年6月的35.2%,上升14.5个百分点。

(三)与对东、韩、俄和印的出口关系不大

尽管中国对东、韩、俄、印的出口呈现快速增长态势,但除韩国外,人民币对这些国家或地区货币的汇率并未发生明显变化,因此,人民币升值与对这些国家或地区的出口关系不大。

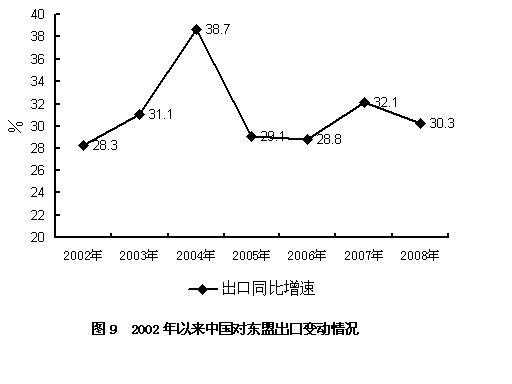

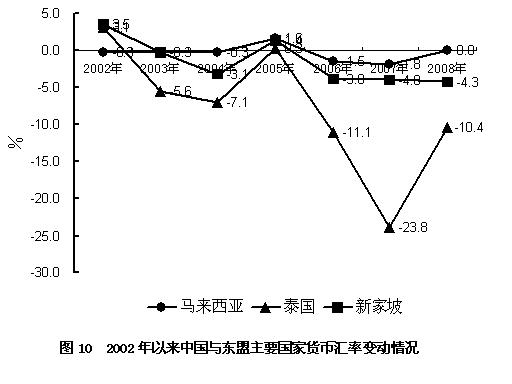

1.些微助推对东盟出口

近年来,中国对东盟出口一直保持快速平稳增长态势。2002-2008年出口增速分别为28.3%、31.1%、38.7%、29.1%、28.8%、32.1%和30.3%。

汇率变动虽然给对东盟出口造成了一定的负面影响,但并不严重。因为除泰国外,汇改前后人民币对东盟各主要成员国货币的汇率并未发生较大变化。

2.没有导致对韩出口大幅下降

汇改以后,人民币对韩元整体上呈升值趋势,累计升值15.7%,理应导致对韩出口大幅下跌,但反常的是,对韩出口并没有出现明显下降,2005-2007年的出口增速分别为26.2%、26.8%和26.1%。尤其值得注意的是,2008年以来,在人民币加速升值,韩元加速贬值的情况下,出口还呈现出快速增长的势头。

3.与对俄、印出口高速增长无关

2007年,中国对俄出口284.8亿美元,增幅79.9%,远高于同期12.1%的进口增速,导致对俄贸易首次出现巨额顺差,高达88.1亿美元。对俄出口大幅增长的原因决不是汇率变动引起的。因为自2000年以来,人民币对卢布的汇率稳定在0.29左右,上下幅度不超过2.5%。造成对俄出口大幅增长的根本原因在于两国经济互补性进一步增强,贸易投资便利化进程进一步加快,贸易质量进一步提高以及服务贸易等一批新的增长点不断涌现所引起。

2004-2007年,中国对印出口增速分别为77.3%、50.5%、63.2%、64.7%,呈现超高速增长态势,出口额由2004年的59.3亿美元迅速提高到2007年的240.2亿美元,增长4倍多。与俄罗斯相同,对印出口大幅增长的原因也不是由汇率变动引起的。因为自2000年以来,人民币对卢布的汇率稳定在0.19左右,上下幅度不超过3%。中印贸易高速增长的根本原因在于中印是当今世界上增长最快的主要经济体,印度对华出口以铁矿砂等资源品为主,中国对印出口主要以家电、通讯、电子等工业品为主,二者之间存在高度的互补性。尤其是在当前中印关系得到显著改善以后,其原来得以压抑的贸易潜力得到有效释放,导致对印出口呈现爆炸式的增长。

四、应加大对新兴出口市场的开发力度

汇改以来,出口未受到严重冲击的重要原因在于人民币对欧元的贬值,降低了人民币的实际升值幅度,减缓了出口下降的速度。今后一旦人民币启动对欧元的升值,即使人民币对美元升值幅度不变,也会对我国出口产生较大影响。

由于双边汇率变动对美国、香港、日本、欧盟等成熟出口市场影响较大,而对俄罗斯、印度等新兴出口市场影响较小,因此,为了减缓人民币升值对出口的不利影响,应加大对俄罗斯、印度等新兴出口市场的开发力度。

(经济监测室)

|