| 江西省统计局科研所 张启良

为研究2008年江西经济运行的基本特征与走向,本文运用了统计学上的景气监测技术与工具,从分析江西主要经济指标的月度波动入手,研究了江西地区生产总值、规模以上工业增加值、三大价格指数、城镇固定资产投资额、社会消费品零售总额、外贸出口、地方财政收入、城乡居民收入等指标的波动特征,同时结合工业企业经济效益变化情况、企业家信心指数等指标的波动趋势,初步判断2008年江西经济运行的基本状况以及未来走向,揭示经济运行的潜在风险。

一、江西经济增长仍保持在高位,运行相对平稳.

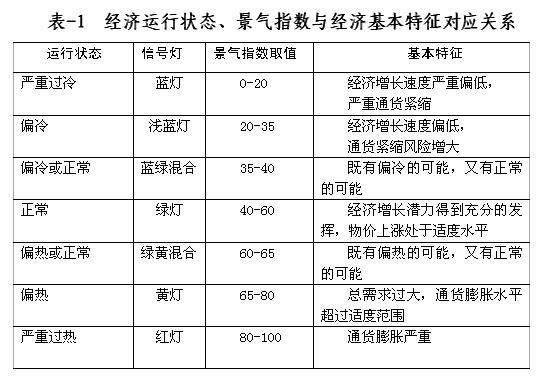

为更好地了解本文的分析方法与分析结论,首先对宏观经济景气监测的基本原理与方法作一概述。宏观经济景气监测是把宏观经济运行状况按景气程度划分为若干状态,然后设计景气指数。指数的取值与景气状态相互对应,通过指数可以看出宏观经济的景气程度。每个指标的监测结果形象地用交通信号灯的方式来表示,变化状态划分为:红灯区、黄灯区、绿灯区、浅蓝灯区和蓝灯区5个区域,红灯区和蓝灯区设为报警区。指标进入红灯区表示经济处于过热状态,政策上需要采取紧缩措施;指标进入蓝灯区表示经济处于过冷状态,政策上需要采取放松和刺激增长的措施;绿灯区表示经济运行处于正常状态。

不过对于一个地区来说,指标景气进入红灯区的含义不一定就是经济过热,而更多地说明该指标增长处在历史的相对高位;进入蓝灯区也不一定就意味着经济过冷,而更多地说明该指标的增长处于历史的相对低位。使用这种方法更重要的目的在于判断未来经济发展的基本走向。

另外,还使用了平滑增长率(景气分值)和半年距年增长率(半年率景气分值)两个重要的工具研判经济指标在未来的走势。

平滑增长率:是由可比定基指数除以平滑定基指数生成,分子为3期移动平均的可定期指数,分母为平滑定基指数,间隔期为12个月。通过分母的充分平滑消除随机因素,而分子使用3期移动平均则保留了部分随机因素的影响。其中:可比定基指数是指消除了季节因素但未消除随机因素的定基指数序列;平滑定基指数是由可比定级指数加权平均移动生成的数据序列,基本上消除了随机因素的影响。通过平滑增长率这个指标用以观察经济在最后一个月的走向。景气分值的原理和功能与此类似。

半年距年增长率:其计算方法同平滑增长率,差异在于间隔期为6个月,然后折算成年率。半年距年增长率反映了某指标最近半年的增长速度,最近半年增长速度具有可持续性时,可用于预测未来经济走势。当某个指标的半年距年增长率出现拐点时,该指标的增长速度有可能在未来的最近几期后会见顶回落。半年率景气分值的原理和功能与此类似。

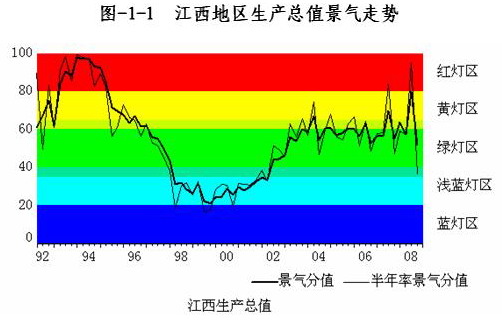

本文大量使用了图表,其优点是更加直观地看到经济运行的过去、现状甚至未来走向。第一个研究的指标是江西地区生产总值的景气情况与走向。

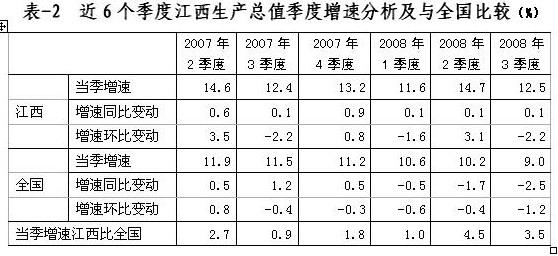

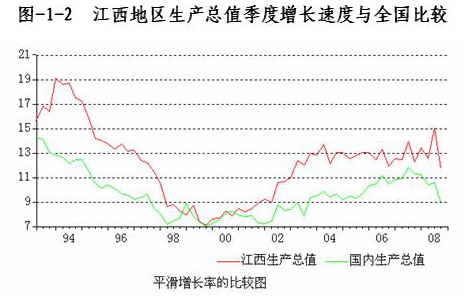

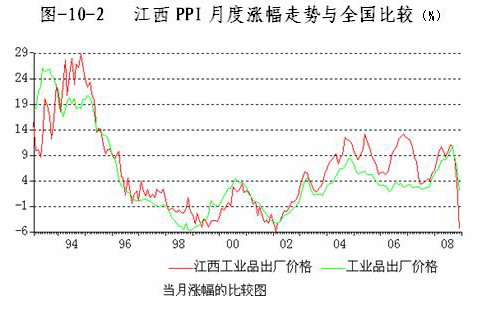

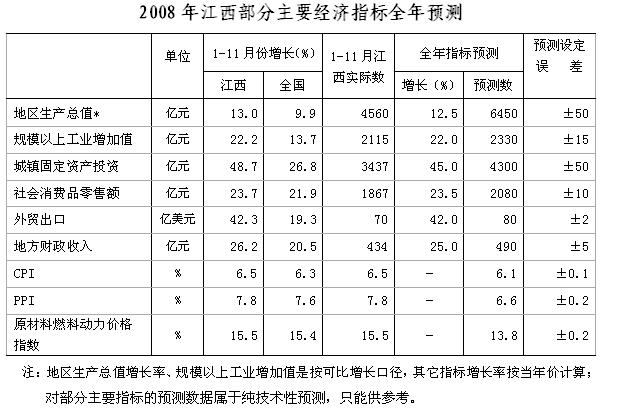

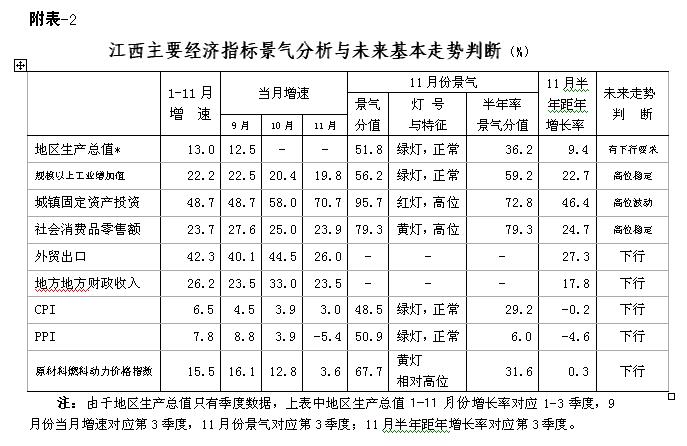

第一,2008年前三季度,江西地区生产总值增长总体上表现为基本平稳的态势。从季度波动情况来看,虽然遭受年初冰雪灾害天气影响,2008年1季度全省地区生产总值增长速度仍达11.6%,是近4年来第一季度的最高增速;1-2季度累计增速为13.3%;1-3季度累计增速为13.0%,显著高于同期全国GDP 9.9%的增长水平(见图-1-2)。

从2008年全省地区生产总值季度增速看,Ⅰ季度为11.6%,Ⅱ季度为14.7%,Ⅲ季度为12.5%,Ⅲ季度比Ⅱ季度下滑2.2个百分点,波动有所加大(见表-2)。全国GDP增速在2007年Ⅱ季度达到11.9%高点后,2008年前3个季度分别为10.6%、10.2%和9.0%,出现了连续5个季度的持续快速下滑的局面。

从景气波动趋势观察,江西地区生产总值景气分值在2008年2季度达到1995年Ⅱ季度以来的一个高点(景气分值为80.2)后,出现明显回落,2008年Ⅲ季度景气分值降至51.8,在绿灯区中轨上方运行。走向指标----半年距年增长率在Ⅱ季度在17.9%高位见顶,出现急剧回落,Ⅲ季度已指向9.4%,预示后期经济有回落的可能。

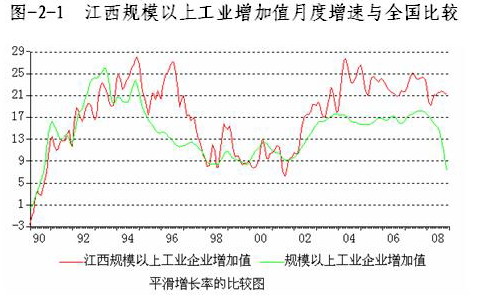

第二,江西规模以上工业增长总体上保持基本平稳的态势,与全国快速下滑形成明显反差。2008年前11个月,江西规模以上工业增加值累计增速为22.2%,比上年同期低2.0个百分点;但显著高于同期全国平均增速(13.7%)8.5个百分点。

从月度波动的特点看,2008年,除年初冰雪冻害天气影响、2月份增速探低至8.3%外,多数月份波动区间为20%-22%。但从10月起增速有回落苗头,10月为20.4%,比9月份低2.1个百分点;11月小幅下落到19.8%。同期,全国规模以上工业增加值增速出现大幅下滑,10月为8.2%,环比剧降3.2个百分点;11月为5.4%,环比再次大降2.8个百分点。江西规模以上工业增长总体上保持平稳的态势,与全国快速下滑形成明显反差。(见图-2-1)。

从景气波动观察,1-11月,江西规模以上工业增加值景气分值一直在绿灯区的中轨上方运行,11月景气分值为56.2。半年距增长率在今年8月见顶(25.4%)后出现急剧回落态势,11月份回落至22.7%,预示后期走势有继续回落的要求。

二、推动江西经济增长的投资、消费和出口三大动力依然保持强势

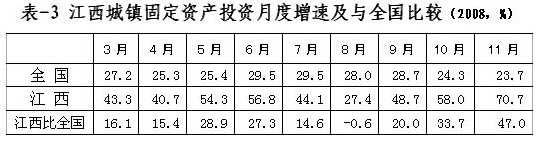

第一,投资保持持续高速增长态势。从江西城镇固定资产投资来看,从2008年3月开始,投资的月度增速摆脱了自2004年8月以来长达42个月的底部区域,表现为一波持续加快增长的态势。1-11月,全省城镇固定资产投资累计为3436.9亿元,累计增速为48.7%,比上年同期高19.1个百分点;并且显著高于同期全国平均增速(26.8%)21.9个百分点。

从投资增速的月度趋势看,除8月份出现一个低点外(见表-3),呈现逐波加速上扬的势头。全国城镇投资增速从10月份起出现较大回落,9月为28.7%,10月为24.3%,11月为23.7%,10月和11月分别比上月下降4.4和0.6个百分点;10月和11月江西城镇投资增速分别达到58.0%和70.7%,增速比上月上升9.3和12.7个百分点。

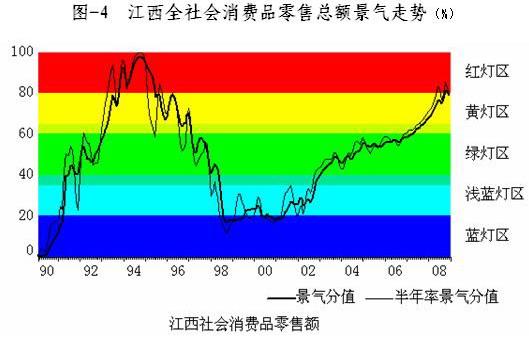

第二,消费依然保持高速增长态势,但初现见顶迹象。从社会消费品零售总额来看,2008年1-11月,全省社会消费品零售总额累计为1867亿元,同比增长为23.7%,比上年同期的17.6%高6.1个百分点;同时高于同期全国21.9%的增速。

从江西消费的月度增长看,从2月份到9月份,增速呈现一路上扬,由19.8%上升至27.6%,创1996年3月以来的最高增幅。但10月份出现比较明显的下滑,当月消费增长为25.0% ,比上月下降2.6个百分点。11月进一步下滑到23.9%,再降1.1个百分点。

从景气波动趋势观察,江西社会消费品零售总额景气走向指数(半年率景气分值)运行态势看,分别于今年5月和8月构筑了2个高点(景气分值分别为83.1和85.4),10月出现较明显下行,11月的半年率景气分值降至79.3,进入黄灯区域,有明显见顶迹象。预示后期将有继续回落的可能,但由于2008年12月与今年1月期间有元旦和春节假日因素的支撑,预计短期内继续回落的幅度不会太大。

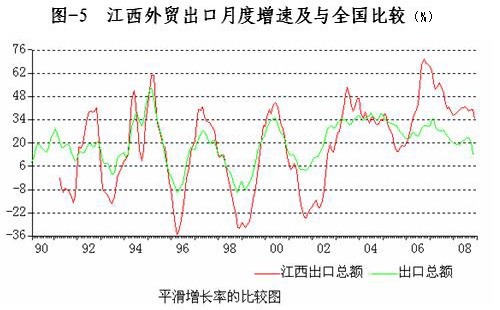

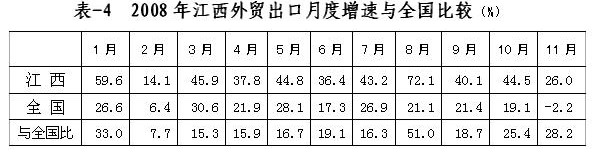

第三,外贸出口增速保持相对高位和平稳的增长态势。从江西外贸出口情况来看,2008年1-11月,全省外贸出口总额为69.8亿美元,同比增长为42.3%,比上年同期的47.9%回落5.6个百分点;但显著高于同期全国19.3%的增幅。

从江西外贸出口额的月度增长看,除2月份有一个低点(14.1%)、8月份有一个高点(72.1%)外,3-10月的月度增速大体上在36%-46%之间波动。但11月出现了急剧下降的情况,增速降至26.0%,同比下降17.2个百分点,比上月下降18.5个百分点。从全国的情况来看形势更差,10月份外贸出口增速为19.1%,11月出现了6年来的首次负增长,同比增速为-2.2%。

三、宏观经济效益总体处在尚好水平,但增速明显放缓

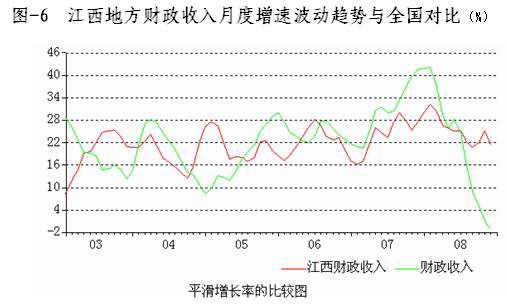

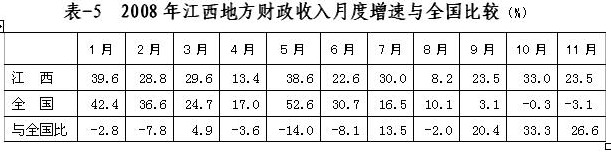

第一,江西地方财政收入增速有所放缓,有下行特征;但与全国财政收入增速大幅下挫的情况比较,表现为相对平稳。2008年1-11月,全省地方财政收入为433.6亿元,同比增长为26.2%,与上年同期的26.8%比有小幅回落,但明显高于同期全国20.5%增幅。

从江西地方财政收入月度增长看,呈现宽幅波动的特点,波动区间达8%-40%,4月份(13.4%)和8月份(8.2%)分别有一个低点。10月与11月当月增速仍高达33.0%和23.5%。而从7月份开始,全国财政收入呈现大幅下滑势头,10月份出现了多年来的首次负增长,为-0.3%;11月进一步下滑至-3.1%。

第二,城乡居民收入增长态势与全国保持基本一致,但呈现城镇与农村一低一高的不同增长局势。城镇居民收入增长速度明显偏低。2008年1-3季度,江西镇居民人均可支配收入为9559元,同比增长11.4%;比上年同期21.2% 的增速低9.8个百分点;也低于同期全国平均的14.7%。从季度波动情况来看,Ⅰ季度仅增长速度为2.6%,Ⅱ季度为16.9%,Ⅲ季度为16.4%。江西城镇居民人均可支配收入增长走势与全国大体一致,但增速低于全国水平,季度间的波动更加剧烈。

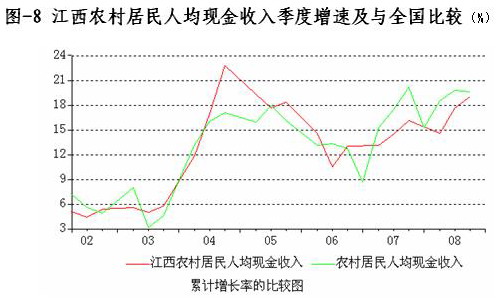

农村居民人均现金收入保持较快增长。1-3季度,江西农村居民人均现金收入为3447元,同比增长19.0%;增速比上年同期的16.2%高2.8个百分点。从季度波动情况来看,Ⅰ季度仅增长速度为14.6%,Ⅱ季度为22.2%,Ⅲ季度为21.2%。江西农村居民人均现金收入增长走势与全国基本一致,但低于全国的增速水平。

第三,工业企业经济效益增速明显趋缓,亏损企业亏损额大幅增加。2008年1-8月,工业企业实现利润累计为202.0亿元,同比增长17.5%,工业企业综合经济效益指数为214.7 %,增幅明显放缓;亏损企业的亏损额合计达305.5亿元,同比增加305.5%。1-11月,全国规模以上工业企业实现利润同比增长4.9%。

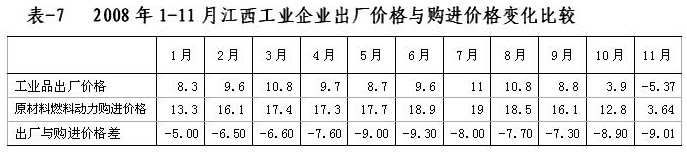

从工业品出厂价格回落明显快于原材料燃料动力价格,价格倒挂差距扩大的事实判断,预计第三、四季度企业利润增长速度还会有所回落。

2000年以来,有3个阶段出现比较明显的工业价格倒挂现象,分别是2000年8月至2002年1月,2003年2月至2005年4月,2007年5月起到现在。并且表现为倒挂的幅度越来越大,时间越来越长(见图-9)。2007年5月,工业品出厂价格低于原材料燃料动力价格2.2个百分点,到2008年11月,这一差距扩大到9.0个百分点。

四、通胀警报解除,通缩风险加大

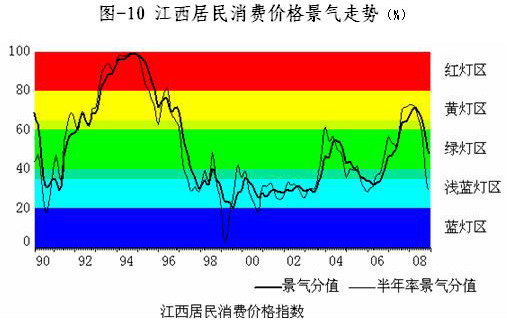

第一,CPI进入绿灯区,通胀风险解除。2008年,江西居民消费价格指数(CPI)在2月份达到1997年1月份以来的高点(108.9%),之后呈快速下滑走势,11月份已降至103.0%的水平;1-11月,全省CPI累计涨幅为6.5%。景气分值在今年3月份达到71.8的高点(黄灯区)后一路下滑,11月份已进入绿灯区域(分值为48.5,见图-10)。CPI走向指标---半年距年涨幅已进入0 以下区域(-0.2),预示后期CPI 仍将回落,有出现通缩的可能。

第二,PPI陡见异常下挫,通货紧缩苗头初现。2008年,江西工业品出厂价格涨幅(PPI)在7月份达到11.0%的高点后,从9月份起出现了俯冲式下滑,9月涨幅为8.8%,10月份则降至3.9%,11月份则出现2002年10月以来的第一次同比负增长,下跌5.4%!下降如此之快,似乎出人预料。

但从走向指标----PPI半年距增长率在10月份已经指向-5.2%,已对PPI未来走势发出了即将进入负增长区域的信号。1-11月,全省PPI累计涨幅为7.8 %。与全国走势比较,1-8月期间,江西PPI涨幅高于全国平均水平,8月份后,下行的速度明显快于全国。11月份全国PPI涨幅为2.0%,江西为-5.4%。

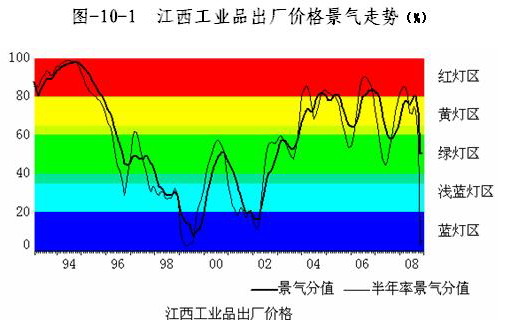

PPI景气分值在今年8月份触摸了红灯区域边缘(80.6)达到一个高点后一路下行,11月份已进入绿灯区(分值为50.9,见图-10-1)运行。PPI走向指标半年距年涨幅11月份已经指向-4.6%,预示后期经济将有紧缩的风险。

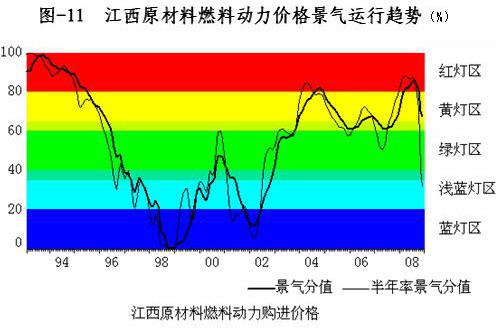

第三,原材料燃料动力购进价格大幅降低,并将继续回落。2008年,江西原材料燃料动力购进价格指数在7月份达到119.0%的高点后,呈现快速下滑的趋势,10月份则降至112.8%,11月份大幅降至103.6%。1-11月,全省原材料燃料动力购进价格累计涨幅为15.5%。其景气分值在今年2月进入红灯区域运行8个月后,于10月份脱离红灯区进入黄灯区域(见图-11)。走向指标----半年距年涨幅于11月份下行至0.3%,预示后期仍将回落。

五、对江西经济形势的基本判断与走向预测

第一,三大价格指数大幅回落,通胀警报解除。按照国际惯例,3%一直是测量通货膨胀的“警戒线”。随着11月份全国CPI跌至“警戒线”以下(江西正好3%),结合同时创下新低的PPI(江西为-5.4%),可初步认为通货膨胀风险已经宣告结束,当前经济所面临更多的是通货紧缩风险。

第二,增长动力依然强劲,江西经济形势优于全国。从2008年1-11月份主要指标的运行情况看,江西经济运行总体保持平稳,投资、消费、出口仍保持强势,总体经济形势好于全国水平。同全国相比,前3季度,江西地区生产总值增速高3.1个百分点,1-11月份,规模以上工业增加值增速高8.5个百分点,城镇固定资产投资增速高21.9个百分点,社会消费品零售额增速高1.8个百分点,外贸出口增速高23.0个百分点,财政收入增速高5.7个百分点。

2008年,江西经济在严峻的内外环境下之所以能保持尚好的局面,初步分析起来至少得益于两个因素:一是由于目前我国经济的波动是由世界金融风暴的波及与我国自身经济周期的叠加所造成的,而我省经济的发展对外依赖程度比沿海发达地区相对较小,如2007年江西外贸依存度(进出口额占地区生产总值比重)仅为13.1%,而同期全国高达66.2%;因此江西所受冲击相对较小。二是面对今年复杂多变的国际、国内经济发展态势,江西省委、省政府以科学发展观为指导,深化对省情的认识,在年初谋划今年全省经济工作时,及时作出了“江西作为欠发达地区,江西经济不过热”的判断,进行了“科学发展,加快崛起”的战略部署,在全省掀起了新一轮解放思想和加快发展的热潮,果断采取措施,狠抓项目建设不动摇,全力保增长、扩内需、调结构,推动了江西经济的平稳增长。

第三,部分重要指标在10月份后出现异动,出现通紧风险的概率在增大。值得关注的是,2008年10月和11月,部分指标出现了出乎意料的异动,如PPI 涨幅在9月还高达8.8%,到11月则下降至-5.4%,下降之快,的确出人预料。工业企业经济效益、外贸出口、地方财政收入等指标也出现了较大的波动,其中出口增速也在11月份出现较大幅度的下滑,值得关注。

虽然1-3季度全省地区生产总值保持平稳增长态势,但从走向指标----半年距年增长率的变化趋势看,第3季度已经指向9.4%,已发出了未来经济增速有可能下行的信号(见附表-2)。

因此,从对目前江西经济运行的状况初步分析判断:规模以上工业增加值仍能保持较高增速,投资增速可能在高位波动,消费增长短期内仍可保持高位运行;但外贸出口、地方财政收入、三大价格指数均有强烈的下行要求。进一步结合工业企业盈利能力大幅下降,企业景气指数、企业家信心指数、房地产景气指数持续回落的实际情况,未来经济出现通货紧缩的风险在增大。因此,防范通缩是当前和今后一段时期内宏观调控的首要任务。

(撰稿:江西省统计局科研所 张启良)

|