2008年:经济在四季度陡然降温

2008年,以9月份国际金融危机爆发为分界线,我国经济走势明显地分成两段。在危机之前,经济延续前几年的走势,各方面的经济运行状况都比较平稳,较为突出的问题是物价涨幅略为偏高。危机之后,经济陡然降温,主要经济指标纷纷高台跳水,工业产出增长速度降至18年来的新低,如何保增长、保稳定成为突出问题。

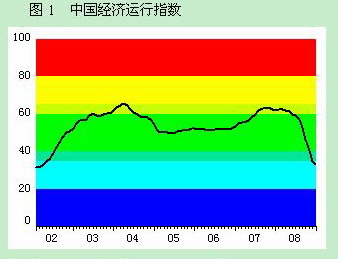

一、经济总体状况降至偏冷区域

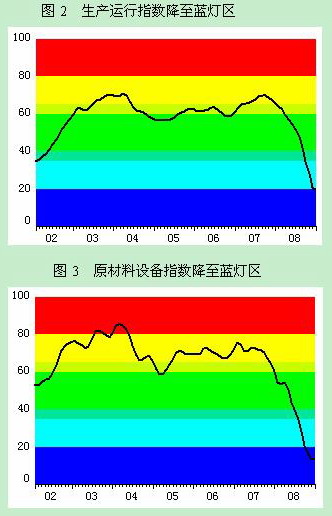

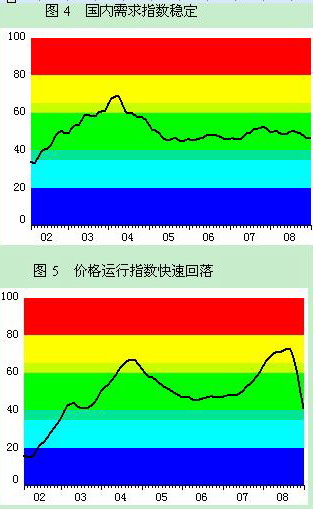

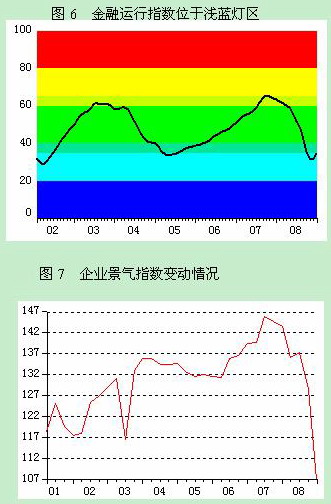

2008年,中国经济运行指数由高向低变动,前4个月高于正常的绿灯区,5月至9月位于绿灯区,年末降至偏冷的浅蓝灯区。其中生产运行分指数和原材料设备分指数均已降至严重过冷的蓝灯区,景气程度低于1998年的低谷;价格运行分指数由过高的黄灯区迅速回落,年末已降至绿灯区的下沿;国内需求分指数基本稳定,位于绿灯区;金融运行分指数不断回落,年末位于偏冷的浅蓝灯区。

2008年,企业景气指数不断走低,四季度为107,比三季度大幅回落21.6个点,同比回落36.6个点,与1999年三季度的水平相当。其中工业和交通运输仓储邮政业的景气指数已降到100以下,分别为98.5和95.2,表明这两个行业已处在收缩状态;房地产业景气指数仅略高于100,处于衰退的边缘。

二、工业经济状况跳跃下降

2008年,规模以上工业增加值增长12.9%,增幅比上年下降5.6个百分点。上半年的增长速度基本稳定,同比增长16.1%,虽然增幅低于上年同期水平,但仍是快速增长。下半年的增长速度直线下坠,三季度增长12.4%,比上半年降低3.7个百分点,四季度降至6.4%,创出了1991年以来的最低水平。经济增长速度回落主要是由国际金融危机造成的,但内部因素也有不可忽视的作用,房地产市场萧条、外部失衡严重和股市低迷都有重要影响。

三、内需依然增长较快

1.投资增长速度依然较快

2008年,固定资产投资保持快速增长,在国际金融危机爆发后仍保持稳定,表现出相对的独立性。全社会固定资产投资增长25.5%,增速比上年略有提高,其中城镇固定资产投资增长26.1%,增速与上年相当,全年各月增速基本稳定。

2008年,房地产投资增长20.9%,增幅比上年下降9.3个百分点。增幅下降主要发生在下半年,上半年增长33.5%,处在高增长状态,四季度则降至9.8%。其原因在于房地产投资房屋销售状况太差。

2.消费需求呈快速增长态势

2008年,社会消费品零售总额增长21.6%,增幅比上年提高4.8个百分点,实际增长14.8%,增幅比上年提高2.3个百分点。名义增长和实际增长均创出了本轮经济波动的新高。各月的名义增长率呈先升后降的走势,并且回落也是较为温和,12月份同比增长19%,比9月份回落4.2个百分点。实际增长率则是不断走高,12月份达到了17.4%。但住户调查数据与此有一定差异,2008年城镇居民人均可支配收入增长14.5%,增幅比上年下降2.7个百分点,消费支出增长12.5%,增幅下降2.4个百分点。

四、进出口由快速增长直接转为下降

2008年,我国出口总额增长17.2%,增幅比上年降低8.5个百分点。全年走势呈跳跃式变化,前10个月增长速度基本稳定,在20%上下波动,累计增长21.9%,增速仅比上年低4.6个百分点,而后两个月则为负增长,同比分别下降2.2%和2.8%,持续了7年之久的出口高增长戛然而止。出口的变化主要是由国际金融危机造成的,也是国际金融危机冲击我国经济的主要途径。分贸易方式看,一般贸易出口相对较好,增长22.9%,增幅下降6.5个百分点,特别是最后两个月仍保持了5.3%的增长;加工贸易出口增长9.3%,增幅下降11.7个百分点,最后两个月同比下降13.2%。

2008年,进口总额增长18.5%,增幅比上年回落2.3个百分点,回落幅度比出口总额小一些。全年进口的走势与出口相似,但变动幅度更大。前10个月增长27.6%,增幅比上年同期高7.8个百分点;后两个月同比下降19.7%;变动幅度达到了47.3个百分点。除受国际金融危机的影响以外,增值税转型也导致一些企业把设备进口延期到下年进行,从而进一步加大了进口的下降幅度。

2008年上半年,进口总额增长速度曾一度超过出口总额,贸易顺差随之下降,外部失衡出现好转的迹象,但这种状况没有在下半年持续。全年贸易顺差2955亿美元,比上年增加333亿美元,增长12.7%,下半年的各月贸易顺差均超过上年同期的水平,四季度为1143亿美元,同比增长50.4%。

五、物价涨幅急速回落

2008年,我国物价涨幅总体上呈先升后降的走势,四季度价格水平普遍转降。居民消费价格上涨5.9%,涨幅比上年高1.1个百分点。年初的涨幅上升,2月份达到8.7%,比上年12月份提高2.2个百分点,尔后的涨幅稳中趋降,进入下半年以后,涨幅的回落速度明显加快,平均每个月回落1个百分点,12月份已降至1.2%,最后三个月的价格绝对水平连续下降。

2008年,工业品出厂价格上涨6.9%,涨幅比上年提高3.7个百分点。8月份之前,价格涨幅不断走高,最高达到10.1%,之后则飞快回落,不仅涨幅在降低,价格水平也在降低,仅仅4个月就由之前的大幅上涨转为下降,12月份的价格水平比上年同期下降1.1%。

六、金融运行状况不断走低

2008年,我国货币政策经历了从适度从紧到适度宽松的跳跃,但宽松的政策在9月才开始实施,因此作用尚未充分显现,全年金融运行状况总体上呈不断走低态势。主要表现有两个:一是年末货币供应量M1同比增长9.1%,增幅比上年末回落11.9个百分点,回落幅度很大;二是金融机构企业存款余额增长13.7%,增幅比上年末下降8.8个百分点,其中活期存款余额仅增长6.3%,增幅比上年末下降16.8个百分点。

2008年,货币供应量M2增长17.8%,增幅比上年末提高1.1个百分点,主要是由居民储蓄存款大幅增加造成的,全年居民储蓄存款增加45351亿元,是上年的4.1倍。由于储蓄存款不会对当期经济活动产生直接影响,因此M2增速上升的作用不大。

宽松货币政策的作用已在年末有所显现。最突出的表现是金融机构贷款余额的增长速度上升,年末同比增长18.8%,增幅比两个月前高4.2个百分点;年末货币供应量M1、M2和企业存款余额的增长率均比11月末有不同程度的上升,分别上升2.3、3和0.7个百分点。

2009年:经济回升可期,幅度不能期望过高

2008年四季度,我国经济总体状况降到正常水平以下,GDP仅增长6.8%。2009年是继续下滑还是回升,是人们共同关心而又不易说清的一个问题。回答这一问题的关键,是要把影响经济运行的主要因素及走向搞清楚。

在国际金融危机爆发后,我国迅速地采取了一揽子宏观调控政策,有扩大需求、增加投资的十条,也有调整结构、振兴产业的十个规划。但这些政策发挥作用需要一定的时间,从出台到落实、再到取得实效,最快也得3个月左右,有些政策则需要半年或更长时间。随着时间的推移,调控政策的作用将会不断增强。但国际金融危机、房地产市场萧条和经济下滑惯性将会持续产生影响。可以预计,在2009年二季度或下半年,调控政策的作用可进入最佳状态,经济下行的动力会有所减弱,上行的动力将超过下行的动力,从而使经济将起稳回升。但下行的动力并不会很快消失,仍会对经济回升产生制约,因此在开始阶段的回升将是艰难的、缓慢的,全年的回升幅度也比较有限。

一、投资需求仍不能排除增速下降的风险

2009年,政府从货币、财政和直接投资等方面全方位地采取了扩大投资的政策,特别是随着4万亿政府投资的陆续实施,扩大投资的力度将是空前的。但是,我国经济的市场化程度已经很高,大部分投资是非政府投资,而这些投资又是由市场调控的,会随经济下滑而大幅减少,如房市的持续萧条将导致房地产投资引擎熄火。因此调控政策不一定能完全抵消下滑因素的作用,投资增速将先呈下降走势,全年投资增速仍面临下降的风险。

1.经济下滑导致投资需求下降

2008年四季度,经济的陡然降温没有对投资产生明显影响,但这只能是暂时的。企业有没有必要进行投资,主要取决于现有生产能力的利用情况和对未来需求的预期。经济下滑会同时对这两个方面产生不利影响。2008年四季度,很多产品的产量大幅下降,产能过剩已相当突出。

2.经济效益大幅下降会对投资产生双重打击

经济下滑造成企业效益下降的多种途径主要有:一是产出下滑导致效益直接减少;二是导致价格普遍走低,进而导致效益下降;三是效益下降导致股市价格下跌,进而导致企业投资遭受巨大损失,并导致企业效益进一步走低。在这几种机制的作用下,在2009年,企业效益大幅下降将是不可避免的。企业效益下降会对投资产生双重打击,一是找不到有利可图的投资机会;二是投资能力和融资能力大幅下降。

3.房地产投资难以摆脱低迷

房市的调整与股市的调整几乎是同步的,都是开始于2007年四季度。随着股市下跌幅度的加大,房市的调整力度也在加大。2008年,各级政府出台了多种多样的政策,加大信贷支持力度,降低购房成本,取消或减少各种购房限制,但制约住房消费的根本因素没有变,因此房市的调整走势没有变。2008年,我国商品房销售面积下降19.7%,四季度的房地产企业景气指数降至101.7,比上年同期降低38.6个点。2008年的房市调整没有引起房价全面下跌,年末 70个大中城市的商品房销售价格仅比上年同期下降0.4%,因此多年连续上涨引发的房价过高问题没有缓解,商品房价格仍然大大高于居民收入可承受的水平。房价过高、收入增速下降以及股市低迷,将导致2009年的房市延续调整走势。

二、出口增长速度难以迅速恢复

出口是国际金融危机冲击我国经济的主要途径,也是受影响最突出的指标。在国际金融危机爆发后,我国出口增长率从高崖坠落,由此前的高增长跳跃为下降,2008年最后两个月下降2.5%。2009年,我国虽采取提高出口退税率等鼓励出口的措施,但这只能在一定程度上抵消金融危机的不利影响。

1.这次金融危机的影响程度将远超1998年的亚洲金融危机

国际金融危机对实体经济的严重影响已扩散到世界各地,引发了经济衰退或增长速度下滑、失业增加、消费下降、价格下跌等一系列问题。2008年7-10月,美国工业生产连续四个月下降, 9、 10月份同比分别下降4.5%和4.1%;2008年5-9月,欧元区工业生产连续五个月下降。这种影响将在 2009年延续,并造成世界经济增长明显放缓。据国际货币基金组织2008年11月预测, 2009年世界经济增长2.2%,比2008年回落1.5个百分点,其中发达国家将出现二战以来的首次衰退。 2008年12月9日,世界银行发布了《全球经济展望》,预计2009年世界经济增速将从2008年的2.5%减缓至0.9%,高收入经济体的经济将下降0.1%,发展中国家增长4.5%,经济减缓幅度比1998年亚洲金融危机更大。

1998年,亚洲金融危机造成了我国出口连续两年的低增长,1998年仅增长0.6%,增速比上年回落20.4个百分点,1999年仅恢复到6.2%。而目前的这次危机,不论是影响范围还是影响程度,都要比上次危机严重得多,因此对出口的伤害也将超过上次危机。

2.严重的外部失衡限制了出口鼓励政策的操作空间

从理论讲,通过人民币贬值、税收优惠等政策可以刺激出口的增长,从而抵消国际金融危机的不利影响。但我国目前的外部失衡状况很严重,出口转降没有缓解这一问题,2008年的贸易顺差高达2955亿元,超过了当年进口总额的1/4。在这种情况下,大力度地刺激出口会使外部失衡进一步恶化,因此是不可取的。

三、消费需求将会减速

2009年,经济下滑将导致居民收入增长放慢和消费者信心下降,上一年股票市场大跌将引发大量的负面财富效应,汽车消费的降温趋势难以在短期内改变,因此消费将出现调整走势,增速将比上年有所下降。国家扩大消费的政策可以减缓这种趋势,但不可能彻底改变这一趋势。

1.经济下滑将制约居民收入增长

居民收入是决定我国消费需求的根本因素(见表1),两者之间呈高度正相关关系,消费支出的增长速度基本上可由居民收入的增长速度决定。然而,经济下滑将会导致2009年的居民收入增长速度迅速回落。这一影响在2008年下半年已表现得相当突出,一是经济的下滑导致就业状况迅速恶化,在一些沿海省市已有大批农民工返乡,大部分工种的劳动报酬向下浮动;二是经济下滑导致企业效益大幅下降,2008年9-11月份规模以上工业企业实现利润比上年同期下降26.2%,效益下降导致企业的年终奖不是取消就是大幅下调。

2.股票市场大跌引发大量的负面财富效应

自2007年10月份以来,我国股票市场持续大幅下跌,2008年上证指数下跌65.4%,深成指下跌63.4%,大部分投资者处于亏损状态。股市的大幅缩水减少了居民财产性收入,由此对消费产生的负面影响不容忽视。

3.汽车消费短期难以摆脱低迷

汽车消费的降温大约开始于2008年下半年,在生产和销售两个方面均有反映。2008年11月份,限额以上商贸企业汽车零售额同比增长7.7%,增幅比上年同期下降27.3个百分点,比上半年下降25.7个百分点;11月和12月的汽车产量比上年同期大幅下降,分别为15.9%和18.9%,而上半年则是17.6%的快速增长。虽然油价降低对汽车消费有一定的刺激作用,但其作用不可能与收入增速降低、股市下跌所产生的影响相提并论,因此汽车消费降温将会在2009年延续。

|